En els últims tres anys, el preu del paper s’ha disparat un 50%, un augment espectacular que s’explica per un cúmul de diversos factors. Tot va començar amb la pandèmia de COVID-19 que va provocar un xoc en la cadena de subministrament global, afectant la disponibilitat de molts productes, incloent-hi les matèries primeres per a la producció de paper.

La crisi de subministraments va generar interrupcions en la cadena de subministrament de la indústria paperera, incloent-hi retards en les entregues de matèries primeres i problemes logístics. Això va afectar la capacitat de producció de moltes fàbriques de paper, la qual cosa va provocar una escassetat de paper en alguns mercats.

Per acabar-ho d’adobar la vaga de la paperera UPM de seixanta-nou dies de durada va provocar més pressió sobre el preu del paper. La paperera UPM és una de les principals productores de paper en el mercat europeu i la seva producció és essencial per a molts sectors econòmics, com ara la indústria de packaging, publicitat i edició.

D’altra banda, l’augment de la demanda de paper que va començar amb la pandèmia, principalment en els sectors de l’e-commerce, el comerç detallista, la publicitat i el packaging, va provocar una major pressió sobre la capacitat de producció de la indústria paperera. La demanda creixent va superar la capacitat de producció existent.

Més recentment amb la guerra d’Ucraïna, l’increment dels preus de la llum i del combustible també ha tingut un impacte en el preu del paper. La indústria paperera és una gran consumidora d’energia elèctrica, ja que la producció de paper requereix processos intensius en energia. Els lliuraments de paper que fa tres anys tardaven una setmana o quinze dies en arribar, van començar a patir retardaments de dos i tres mesos. Fabricants o distribuïdors amb centenars d’anys al darrere han entrat en fallida, com el cas d’Arjowiggins, productor de marques tan conegudes com el Conqueror Verjurat o paper de seguretat com el paper moneda. Els distribuïdors han hagut d’espavilar per trobar altres fabricants que els hi facin marques tan similars com sigui possible. Com a contrapartida l’encariment del combustible i de l’energia a Europa ha donat més vida a les papereres de proximitat.

Sembla que el preu del paper ha arribat a un màxim aquest 2023 i que hauria de baixar a mesura que s’ajusta el mercat, disminueix el preu de la llum i s’estanca la inflació. Però el sector creu que la tendència serà a l’alça a llarg termini davant el previsible augment de la demanda. D’una banda, per l’increment que està tenint el paper en el sector de l’embalatge i del llibre i per l’altra també per l’impost del plàstic.

El sector paperer espera que l’impost del plàstic tingui un efecte indirecte sobre el preu del paper a llarg termini. Si l’impost del plàstic incentiva l’ús de materials alternatius per als productes que tradicionalment s’envolten en plàstic, com ara els envasos de begudes o els productes d’ús diari, és possible que això augmenti la demanda de paper o d’altres materials sostenibles.

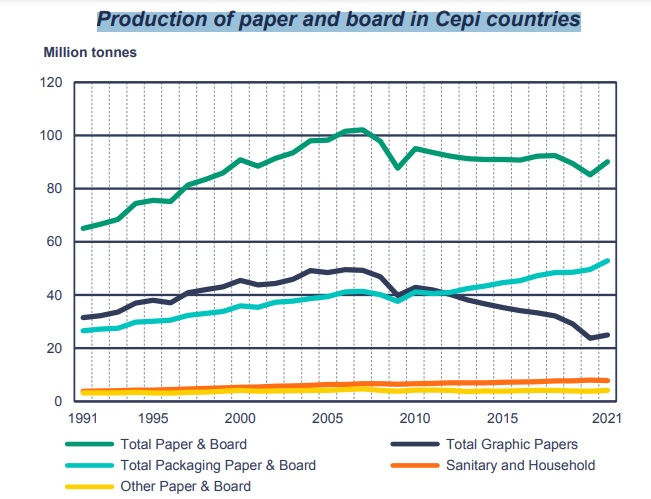

Pel que fa al sector del packaging, des de la pandèmia està experimentant un creixement significatiu en els darrers anys, i es preveu que aquesta tendència continuï en el futur pròxim. El sector de l’embalatge és una indústria clau per a molts sectors econòmics, com ara l’alimentari, el farmacèutic, l’electrònic i la logística. La demanda de packaging s’ha vist impulsada per factors com la creixent demanda dels consumidors per productes segurs i higiènics, la necessitat de reduir les emissions de gasos d’efecte hivernacle en la cadena de subministrament i l’augment del comerç electrònic. Això ha portat a un augment de la demanda de materials d’embalatge innovadors i sostenibles, com ara els materials biodegradables, reciclables i compostables. Per això, es preveu que el mercat de l’embalatge continuï creixent a un ritme elevat en els pròxims anys.

Segons dades dels analistes de mercat, el sector del packaging podria arribar a valer al voltant de 980.000 milions de dòlars el 2025, en comparació amb els 820.000 milions de dòlars del 2019.

Tanmateix, el sector editorial també creu que les previsions del llibre en paper a llarg termini són de creixement, com marca l’estancament del llibre digital, l’augment de títols i de tirades i el ressorgiment de noves llibreries, malgrat l’increment dels costos del paper.

Fonts del sector de la producció de polpa de paper xifren en un 2,5% anual l’increment de la demanda durant els 10 anys vinents tant pel que fa a cartons i paper per imprimir com el paper sanitari. La producció de papers artístics també sembla que va arribar a un mínim i torna a recuperar-se.

En resum, la pujada del preu del paper en els últims anys ha estat influenciada per diversos factors, puntuals com la covid-19, la crisi de subministraments, la vaga de la paperera UPM i l’increment dels preus de la llum i el combustible. D’altra banda, s’espera que continuï l’augment de la demanda a llarg termini. Tots aquests factors han conformat una situació complexa per a la indústria paperera i per les impremtes que depenem del paper, havent de fer front a un increment dels costos de fins a un 50% en un període molt curt i que malgrat previsibles reajustaments a la baixa, sembla que han vingut per quedar-se.