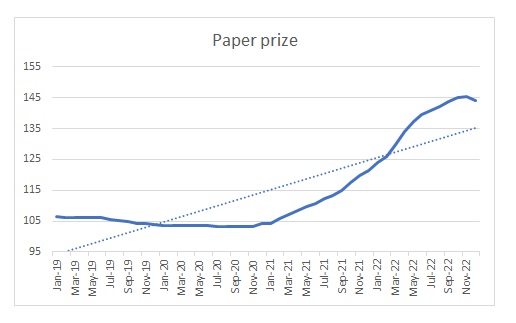

En los últimos tres años, el precio del papel se ha disparado un 50%, un espectacular aumento que se explica por un cúmulo de varios factores. Todo empezó con la pandemia de COVID-19 que provocó un choque en la cadena de suministro global, afectando a la disponibilidad de muchos productos, incluyendo las materias primas para la producción de papel.

La crisis de suministro generó interrupciones en la cadena de suministro de la industria papelera, incluyendo retrasos en las entregas de materias primas y problemas logísticos. Esto afectó a la capacidad de producción de muchas fábricas de papel, lo que provocó una escasez de papel en algunos mercados.

Por si fuera poco la huelga de la papelera UPM de sesenta y nueve días de duración provocó más presión sobre el precio del papel. La papelera UPM es una de las principales productoras de papel en el mercado europeo y su producción es esencial para muchos sectores económicos como la industria del packaging, publicidad y edición.

Por otra parte, el aumento de la demanda de papel que comenzó con la pandemia, principalmente en los sectores del e-commerce, el comercio minorista, la publicidad y el packaging, provocó una mayor presión sobre la capacidad de producción de la industria papelera. La creciente demanda superó la capacidad de producción existente.

Más recientemente con la guerra de Ucrania, el incremento de los precios de la luz y del combustible también ha tenido un impacto en el precio del papel. La industria papelera es una gran consumidora de energía eléctrica, puesto que la producción de papel requiere procesos intensivos en energía. Las entregas de papel que hace tres años tardaban una semana o quince días en llegar, empezaron a sufrir retrasos de dos y tres meses. Fabricantes o distribuidores con cientos de años detrás han entrado en quiebra, como el caso de Arjowiggins, productor de marcas tan conocidas como el Conqueror Verjurado o papel de seguridad como el papel moneda. Los distribuidores han tenido que espabilar para encontrar a otros fabricantes que les hagan marcas lo más similares posible. Como contrapartida, el encarecimiento del combustible y de la energía en Europa ha dado más vida a las papeleras de proximidad.

Parece que el precio del papel ha llegado a un máximo en 2023 y que debería bajar a medida que se ajusta el mercado, disminuye el precio de la luz y se estanca la inflación. Pero el sector cree que la tendencia será al alza a largo plazo frente al previsible aumento de la demanda. Por un lado, por el incremento que está teniendo el papel en el sector del embalaje y del libro y por otro también por el impuesto del plástico.

El sector papelero espera que el impuesto del plástico tenga un efecto indirecto sobre el precio del papel a largo plazo. Si el impuesto del plástico incentiva el uso de materiales alternativos para los productos que tradicionalmente se rodean de plástico, como por ejemplo los envases de bebidas o los productos de uso diario, es posible que esto aumente la demanda de papel o de otros materiales sostenibles.

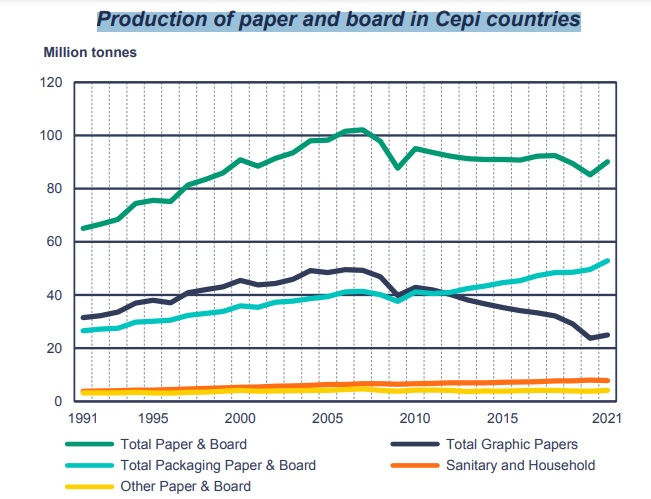

Por lo que se refiere al sector del packaging, desde la pandemia está experimentando un crecimiento significativo en los últimos años, y se prevé que esta tendencia continúe en el futuro próximo. El sector del embalaje es una industria clave para muchos sectores económicos, como el alimenticio, el farmacéutico, el electrónico y la logística. La demanda de packaging se ha visto impulsada por factores como la creciente demanda de los consumidores por productos seguros e higiénicos, la necesidad de reducir las emisiones de gases de efecto invernadero en la cadena de suministro y el aumento del comercio electrónico. Esto ha llevado a un aumento de la demanda de materiales de embalaje innovadores y sostenibles, tales como materiales biodegradables, reciclables y compostables. Por eso, se prevé que el mercado del embalaje siga creciendo a un ritmo elevado en los próximos años.

Según datos de los analistas de mercado, el sector del packaging podría llegar a valer en torno a 980.000 millones de dólares en 2025, frente a los 820.000 millones de dólares de 2019.

El sector editorial también cree que las previsiones del libro en papel a largo plazo son de crecimiento, como marca el estancamiento del libro digital, el aumento de títulos y tiradas y el resurgimiento de nuevas librerías, a pesar del incremento de los costes del papel.

Fuentes del sector de la producción de pulpa de papel cifran en un 2,5% anual el incremento de la demanda durante los próximos 10 años tanto en cartones y papel para imprimir como el papel sanitario. La producción de papeles artísticos también alcanzó un mínimo y vuelve a recuperarse.

En resumen, la subida del precio del papel en los últimos años ha estado influenciada por diversos factores, puntuales como la cóvid-19, la crisis de suministros, la huelga de la papelera UPM y el incremento de los precios de la luz y el combustible. Por otra parte, se espera que continúe el aumento de la demanda a largo plazo. Todos estos factores han conformado una situación compleja para la industria papelera y para las imprentas que dependemos del papel, teniendo que hacer frente a un incremento de los costes de hasta un 50% en un período muy corto y que a pesar de previsibles reajustes a la baja, parece que han venido para quedarse.